Η λίστα με τις 30 πιο «αποτελεσματικές» εισηγμένες

Ποιοι τριάντα όμιλοι που μετέχουν στο Χρηματιστήριο εμφάνισαν τα υψηλότερα περιθώρια λειτουργικού κέρδους το 2016. Τα πλεονεκτήματα του δείκτη και οι πιθανές του αδυναμίες. Αναλυτικός πίνακας.

Του Στέφανου Κοτζαμάνη, euro2day.gr

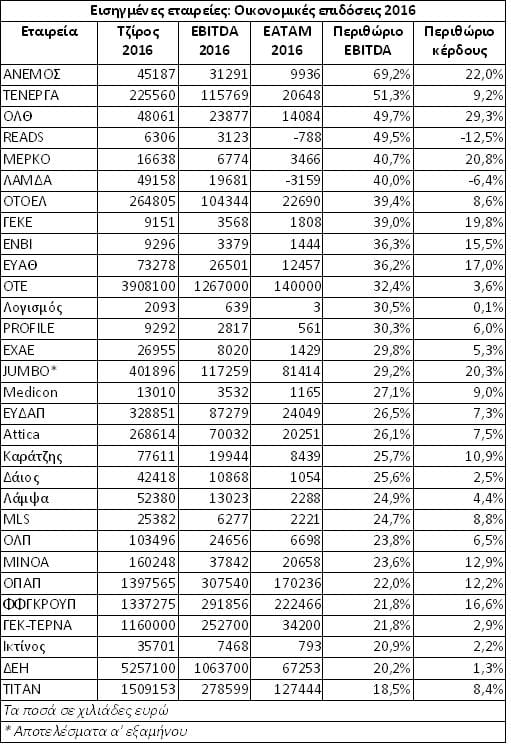

Οι τριάντα εταιρείες του παρατιθέμενου πίνακα παρουσίασαν το 2016 τα υψηλότερα λειτουργικά περιθώρια κέρδους, δηλαδή εμφάνισαν τις μεγαλύτερες τιμές στο δείκτη «(EBITDA/Κύκλος εργασιών) επί 100».

Για παράδειγμα μια τιμή του δείκτη στο 20%, σημαίνει πως για κάθε 100 ευρώ πωλήσεων, η εταιρεία εμφανίζει 20 ευρώ λειτουργικά κέρδη (αποτελέσματα προ φόρων, τόκων και αποσβέσεων).

Είναι προφανές, πως όταν όλοι οι άλλοι παράγοντες είναι σταθεροί, όσο υψηλότερη παρουσιάζεται η τιμή του δείκτη, τόσο θετικότερη είναι η εικόνα για την εταιρεία και τους μετόχους της. Και αυτό γιατί δείχνει πόσο ικανότερη να εκμεταλλευθεί τις πωλήσεις που επιτυγχάνει και επίσης γιατί εμφανίζεται να διαθέτει περισσότερα «αποθέματα λίπους» έναντι ενός μελλοντικού ανταγωνισμού τιμών.

Όπως λοιπόν προκύπτει από τα στοιχεία του πίνακα (έχουν εξαιρεθεί οι τράπεζες, οι ΑΕΕΧ, οι ΑΕΕΑΠ, εταιρείες με πολύ χαμηλό κύκλο εργασιών όπως η ΕΛΒΙΕΜΕΚ, εισηγμένες με έκτακτα αποτελέσματα όπως η Ίλυδα, καθώς και οι Κυριακίδης, Αστέρας Βουλιαγμένης και Ιονική Ξενοδοχειακή που αποχώρησαν ή αποχωρούν από το ταμπλό), ο πλέον «αποτελεσματικός» όμιλος είναι αυτός της ΕΛΤΕΧ Άνεμος (69,2%) και ακολουθούν οι ΤΕΡΝΑ Ενεργειακή (51,3%), ΟΛΘ (49,7%), Mermeren Kombinat (40,7%), Lamda Development (40%), Autohellas (39,4%), ΓΕΚΕ (39%), Envitec (36,3%), ΕΥΑΘ (36,2%) και ΟΤΕ (32,4%).

Στις υπόλοιπες εταιρείες που συγκαταλέγονται στις 30 πλέον αποτελεσματικές εισηγμένες, συγκαταλέγονται μεταξύ άλλων οι PROFILE, JUMBO, ΕΥΔΑΠ, Καράτζης, MLS, ΟΛΠ, Attica Group, Μινωικές Γραμμές, ΟΠΑΠ, FF Group, ΓΕΚ-ΤΕΡΝΑ, Ικτίνος Μάρμαρα, ΔΕΗ ΔΕΗ -0,74% και ΤΙΤΑΝ.

Βέβαια, ο δείκτης του λειτουργικού περιθωρίου κέρδους δεν αποτελεί πανάκεια, καθώς παρουσιάζει (όπως όλοι οι δείκτες) μια σειρά μειονεκτημάτων. Για παράδειγμα:

• Επηρεάζεται και από τον κλάδο δραστηριοποίησης μιας επιχείρησης και γι αυτό καλύτερο είναι να συγκρίνεται με τις αντίστοιχες επιδόσεις των ανταγωνιστικών εταιρειών.

• Οδηγεί ενδεχομένως σε παραπλανητικά αποτελέσματα, όταν το EBITDA είναι επηρεασμένο από έκτακτα έσοδα ή έξοδα, ή ακόμη όταν εφαρμόζεται σε έντονα ασταθείς, ή κυκλικούς κλάδους (μεγάλη πιθανή διαφοροποίηση EBITDA από έτος σε έτος).

• Δεν συνεκτιμά τα μεγέθη των τόκων, των αποσβέσεων και των φόρων μιας εταιρείας, καθώς ένα μεγάλο ποσοστό λειτουργικού κέρδους ενδεχομένως να οδηγεί σε ένα σχετικά χαμηλό (ή ακόμη και ζημιογόνο) τελικό αποτέλεσμα. Για το σκοπό αυτό, ο παρατιθέμενος πίνακας εμφανίζει τόσο το ύψος του καθαρού κέρδους (EATAM), όσο (τελευταία στήλη) και το δείκτη του καθαρού περιθωρίου κέρδους που προκύπτει από τον τύπο «(καθαρό κέρδος προς κύκλο εργασιών) επί 100».

{kind=link}